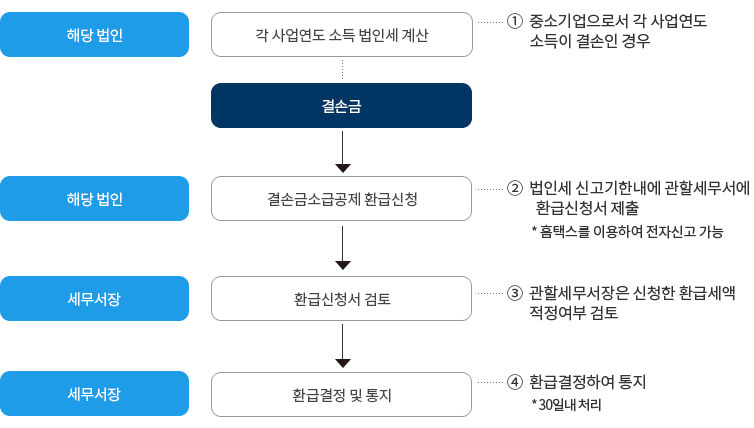

결손금 소급공제에 의한 법인세 환급신청

중소기업은 결손금을 차후 연도로 이월하여 공제하는 이월공제 방법 외에도 직전 사업연도의 소득에 대하여 과세된 법인세액를 한도로 결손금 소급공제에 의한 법인세 환급을 신청할 수 있습니다.

적용대상

조특법 시행령 제2조 규정에 의한 중소기업으로서 결손금이 발생한 사업연도와 그 직전사업연도의 법인세 과세표준과 세액을 법정 신고기한에 각각 신고한 경우에만 적용합니다.

환급신청방법

결손금의 소급공제에 의하여 법인세를 환급받고자 하는 법인은

- 소급공제 법인세액 환급신청서(규칙 별지 제68호 서식)에 직전 사업연도 과세표준금액 및 소급공제를 받고자 하는 결손금액 등을 기재하여 납세지 관할 세무서장에게 반드시 신청하여야 합니다(법법§72②).

- 소급공제 신청서를 기한 내에 제출하지 않은 경우 결손금은 자동적으로 이월결손금으로 10년간 공제됩니다.

환급세액

결손금의 소급공제에 의한 환급신청세액은 다음 산식에 의하여 계산하되 환급신청일 현재 "직전 사업연도의 법인세액"를 한도로 한다.

여기서 "직전사업연도의 법인세 산출세액(토지등 양도차익에 대한 법인세 제외)에서 직전 사업연도의 소득에 대한 법인세로서 공제 또는 감면된 법인세액을 차감한 금액을 말합니다. 따라서 가산세는 환급신청세액 계산 대상에서 제외됩니다.

환급세액은 ㉮㉯ 중에서 적은 금액입니다.

㉮ 직전 사업연도 법인세 산출세액 - 공제 또는 감면된 법인세액

㉯ 직전 사업연도 법인세 산출세액 - [(직전사업연도 과세표준 - 소급공제 결손금) × 직전사업연도 법인세율]

-> "직전 사업연도 법인세 산출세액" 에는 토지 등 양도소득에 대한 법인세는 제외합니다.

환급세액의 추징

- 결손금 소급공제에 따른 법인세의 환급 후 경정에 의하여 결손금이 발생한 사업연도의 결손금이 감소된 경우, 조세특례제한법 시행령§2에 규정된 중소기업에 해당하지 아니하는 법인이 법인세를 환급받은 경우, 결손금이 발생한 사업연도의 직전 사업연도에 대한 법인세의 과세표준과 세액을 경정함으로써 환급세액이 감소된 경우에는 그 감소된 결손금에 상당하는 세액 또는 환급세액에 이자 상당액을 가산한 금액을 해당 결손금이 발생한 사업연도의 법인세로서 징수합니다.(법법§72⑤, 법령§110⑤).

- - 여기서 「직전 사업연도의 법인세액」이란직전 사업연도의 법인세 산출세액(토지 등 양도소득에 대한 법인세 제외)에서 직전 사업연도의 소득에 대한 법인세로서 공제 또는 감면된 법인세액을 차감한 금액을 말합니다. 따라서 가산세는 환급신청세액 계산 대상에서 제외됩니다.

댓글